内部收益率法

目录

财务管理

简单来说,内部收益率就是使企业投资净现值为零的那个贴现率。它具有DCF法的一部分特征,实务中最为经常被用来代替DCF法。它的基本原理是试图找出一个数值概括出企业投资的特性。内部收益率本身不受资本市场利息率的影响,完全取决于企业的现金流量,反映了企业内部所固有的特性。但是内部收益率法只能告诉投资者被评估企业值不值得投资,却并不知道值得多少钱投资。而且内部收益率法在面对投资型企业和融资型企业时其判定法则正好相反:对于投资型企业,当内部收益率大于贴现率时,企业适合投资;当内部收益率小于贴现率时,企业不值得投资;融资型企业则不然。

一般而言,对于企业的投资或者并购,投资方不仅想知道目标企业值不值得投资,更希望了解目标企业的整体价值。而内部收益率法对于后者却无法满足,因此,该方法更多的应用于单个项目投资。

(2)查年金现值系数表,找到与上述年金现值系数相邻的两个系数(p/A,i1,n)和(p/A,i2,n)以及对应的i1、i2,满足(p/A,il,n) >K/R>(p/A,i2,n);

(3)用插值法计算FIRR:

(FIRR-I)/(i1—i2)=[K/R-(p/A,i1,n) ]/[(p/A,i2,n)—(p/A,il,n)]

若建设项目现金流量为一般常规现金流量,则财务内部收益率的计算过程为:

1、首先根据经验确定一个初始折现率ic。

2、根据投资方案的现金流量计算财务净现值FNpV(i0)。

3、若FNpV(io)=0,则FIRR=io;

若FNpV(io)>0,则继续增大io;

若FNpV(io)<0,则继续减小io。

(4)重复步骤(3),直到找到这样两个折现率i1和i2,满足FNpV(i1) >0,FNpV (i2)<0,其中i2-il一般不超过2%-5%。

(5)利用线性插值公式近似计算财务内部收益率FIRR。其计算公式为:

(FIRR- i1)/ (i2-i1)= NpVl/ (NpV1-NpV2)

(1)在计算净现值的基础上,如果净现值是正值,就要采用这个净现值计算中更高的折现率来测算,直到测算的净现值正值近于零。

(2)再继续提高折现率,直到测算出一个净现值为负值。如果负值过大,就降低折现率后再测算到接近于零的负值。

(3)根据接近于零的相邻正负两个净现值的折现率,用线性插值法求得内部收益率。

财务管理

缺点是内部收益率表现的是比率,不是绝对值,一个内部收益率较低的方案,可能由于其规模较大而有较大的净现值,因而更值得考虑。所以在各个方案选比时,必须将内部收益率与净现值结合起来考虑。

说得通俗点,内部收益率越高,说明你投入的成本相对地少,但获得的收益却相对地多。比如A、 B两项投资,成本都是10万,经营期都是5年,A每年可获净现金流量3万,B可获4万,通过计算,可以得出A的内部收益率约等于15%,B的约等于28%,这些,其实通过年金现值系数表就可以看得出来的。

财务管理

净现值法和内部报酬率法的比较

净现值法和内部报酬率法都是对投资方案未来现金流量计算现值的方法。

运用净现值法进行投资决策时,其决策准则是:NPV为正数,(投资的实际报酬率高于资本成本或最低的投资报酬率)方案可行;NPV为负数,(投资的实际报酬率低于资本成本或最低的投资报酬率)方案不可行;如果是相同投资的多方案比较,则NPV越大,投资效益越好。净现值法的优点是考虑了投资方案的最低报酬水平和资金时间价值的分析;缺点是NPV为绝对数,不能考虑投资获利的能力。所以,净现值法不能用于投资总额不同的方案的比较。

运用内部报酬率法进行投资决策时,其决策准则是:IRR大于公司所要求的最低投资报酬率或资本成本,方案可行;IRR小于公司所要求的最低投资报酬率,方案不可行;如果是多个互斥方案的比较选择,内部报酬率越高,投资效益越好。内部报酬率法的优点是考虑了投资方案的真实报酬率水平和资金时间价值;缺点是计算过程比较复杂、繁琐。

在一般情况下,对同一个投资方案或彼此独立的投资方案而言,使用两种方法得出的结论是相同的。但在不同而且互斥的投资方案时,使用这两种方法可能会得出相互矛盾的结论。造成不一致的最基本的原因是对投资方案每年的现金流入量再投资的报酬率的假设不同。净现值法是假设每年的现金流入以资本成本为标准再投资;内部报酬率法是假设现金流入以其计算所得的内部报酬率为标准再投资。资本成本是更现实的再投资率,因此,在无资本限量的情况下,净现值法优于内部报酬率法。

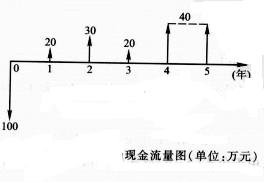

某企业计划投资一个项目,一次性投入100万元,预计项目的使用年限为5年,每年的收益情况如下图所示。假定基准收益率为12%,试对该项目经济效果评价。

解:根据内部收益率的计算公式可得:

NPV(i + ) = − 100 + 20(1 + i + ) − 1 + 30(1 + i + ) − 2 + 20(1 + i + ) − 3 + 40(1 + i + ) − 4 + 40(1 + i + ) − 5 = 0

求解这个高次方程较为困难,可通过线形插值法求得项目的内部收益率i + .

设i1 = 10%,i2 = 15%,分别计算其净现值如下:

NPV(10%) = − 100 + 20(1 + 10%) − 1 + 30(1 + 10%) − 2 + 20(1 + 10%) − 3 + 40(1 + 10%) − 4 + 40(1 + 10%) − 5 = 10.16(万元)

NPV(15%) = − 100 + 20(1 + 15%) − 1 + 30(1 + 15%) − 2 + 20(1 + 15%) − 3 + 40(1 + 15%) − 4 + 40(1 + 15%) − 5 = − 4.02(万元)

再由公式

因为i + > i0 = 12%,所以该项目在经济效果上是可以接受的。

附件列表

故事内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

如果您认为本故事还有待完善,请 编辑

上一篇 马鞍山市工商业联合会 下一篇 武邵高速公路