债券定价原理

债券定价理论是由麦尔齐(Frederick Robertson Macaulay,1882.8.12–1970.3)在对债券价格、债券利息率、到期年限以及到期收益率之间进行了研究后,提出了债券定价的五个定理,分别是:债券价格与到期收益率、债券价格与到期时间、债券价格与债券期限、债券价格与市场利率、债券价格与票面利率。

目录

1962年

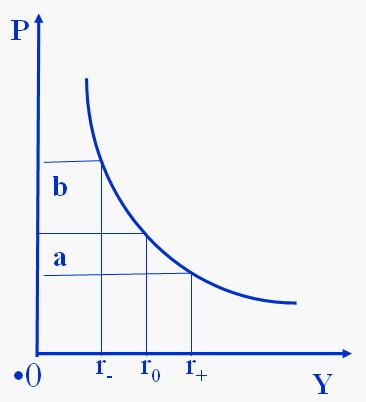

定理一:债券价格与到期收益率

定理一:债券的市场价格与到期收益率呈反向变动关系。(图中,ABCD线都说明了这个反向关系。)到期收益率上升时,债券价格会下降;反之,到期收益率下降时,债券价格会上升。这一定理对债券投资分析的价值在于,当投资者预测市场利率将要下降时,应及时买入债券,因为利率下降债券价格必然上涨;反之,当预测利率将要上升时,应卖出手中持有的债券,待价格下跌后再买回。

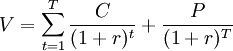

Pv为债券当前市场价格,F=债券面值,C为按票面利率每年支付的利息,y为到期收益率,

债券的面值P;

债券的票面利息C;

债券的有效期T;

是否可提前赎回;

是否可转换;

流通性;

违约的可能性;

影响债券定价的外部因素有:

基准利率(即无风险利率);

市场利率;

通货膨胀率;

零息债券定价

所谓零息债券即不支付利息,到期日一次性还本付息的债券,这种债券的定价公式最简单,债券的价值v可用下式确定:

付息债券定价

设债券每年一次性支付利息C(元),则债券的价值v为

每年派息m次的债券定价

如果每年支付的利息C按m次支付,则此债券的价格:

附件列表

故事内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。