应计利润分离法

应计利润分离法是通过设定回归模型将应计利润分离为操控性应计利润和非操控性应计利润,即“操控性应计利润=应计利润-非操控性应计利润”,以其来衡量盈余管理的大小和程度(Healy,1985)。

目录

应计利润分离法是通过设定

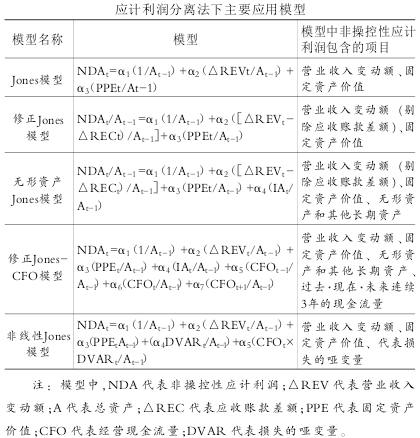

Jones模型在十余年时间里经过多位学者的探索发展形成了多种模型形式,其中主要的五种模型如下表所示。

最初建立的Jones模型认为营业收入变动额会引起应计利润的变化,并且管理当局不会采取改变折旧和摊销费用的方法来操控盈余,故以营业收入变动额和固定资产价值两项来反映非操控性应计利润(Jones,1991)。

修正Jones-CFO模型由Dechow和Dichev(2002)提出,他们认为企业的非操控性应计利润与同期经营现金流量呈负相关关系,与过去和未来现金流量呈正相关关系,从而在之前模型基础上考虑了连续三年的现金流量,以此来计算非操控性应计利润。非线性Jones模型提出者Ball与Shivakumar(2006)研究指出,会计的谨慎性致使利得和损失的确认存在不对称性,引起应计利润和企业业绩间存在非线性关系,所以引入代表损失的哑变量DVAR来反映这种非线性关系。

附件列表

故事内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。