授信期限

目录

授信期限

(一)对违约风险的影响(probability of default)

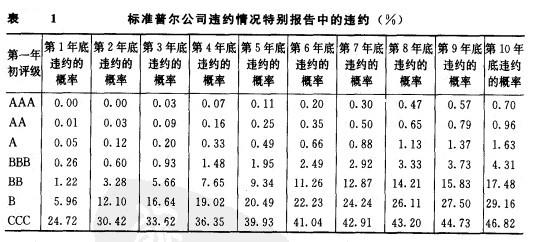

根据标准普尔公司于2002年公布的《在虚弱经济和低质量信贷下的违约记录(2001年度)》(Record Defaults in 2001 the Result Of Poor Credit Quality and a Weak Economy)报告中的表16的数据,我们可以了解到授信期限对违约风险的影响。

标准普尔公司报告的资料是基于9769个企业债券发行人从1981年1月1日至2001年12月31日的标准普尔公司发行人评级变化情况得出的(见表1)。

从表1可以看出,所有评级的客户,违约可能性都随授信期限的延长而增加。对于BBB以下的客户(即属于投机级别的企业),银行一般不愿给予长期授信。因为银行面临比较高的违约风险,而且在竞争激烈,其银行未能准确进行风险定价的情况下,难以向高风险的客户收取合理的高价格来平衡该风险。

银行信贷业务的平均净息差一般为2%—3%,根据香港金管局的资料,香港银行业2000年和2001年的平均净息差分别为2.14%与2.03%。根据风险管理理论,银行的可预见损失应由利费收益与一般准备来覆盖,因此,假设银行对于有优先索偿权的授信,违约时损失一般为0.45。那么,以平均净息差低于3%的情况看,银行若要靠利费收益来覆盖可预见损失,企业客户的PD不应高于6.67%(3%/0.45=6.67%。

因为EL=EAD×PD×LGD,假设EAD为1美元,PD=EL/LGD)。因此,对于BBB以下的客户,银行若提供3年期以上的贷款,按照其违约可能性,银行在调节其风险程度后所要求的价格水平将大大高于平均的息差水平(根据表1,BBB级以下的企业于第4年底的PD至少高达7.65%)。例如,若银行考虑某B级客户的8年期授信申请,假设LGD为0.45(根据新资本协议的规定,即便是有十足住宅或写字楼物业抵押的授信,LGD不能低于0.35)。按照表1的违约概率,B级企业于第8年底的PD为26.11%,因此,银行若希望靠利费收入来覆盖该可预见损失,需要收取26.11%×45%=11.75%的净利费收人才能覆盖EL(即便是对于BB级客户,按照上述的假设条件,也要收取6.4%的净息差才能靠净利息收入来覆盖可预见损失)。

在竞争激烈的市场,尤其是其他银行未能准确量化风险并进行风险定价的情况下,该银行往往难以成功取得这么高的价格,但对于比较低的价格,银行明白风险与收益是不相称的。该银行只能采取两种对策:不加入竞争;或者抛开风险定价,同样以成本为底线加入竞争。这似乎是一种“羊群压力”。在大多数银行愿意在不清楚客户的合理风险定价的情况下作出让步与牺牲的市场环境中,有能力准确进行风险定价的银行必须有足够的勇气或其他利润来源才能坚持原则。

属于投资评级(BBB级及以上级别)的企业,往往可以通过发行债券在资本市场融资(对于中长期的融资需要,投资级别的企业更多利用资本市场,以取得更优惠的价格,以及更灵活的融资方式)。另外,由于债券有流动性比较高的二级市场,因此,购买债券的银行可以通过在市场上随时出售,或利用衍生工具来缓冲部分由于期限带来的风险(例如,当银行预计某债券发行人可能面对降级风险,可通过出售其债券来减轻或消除风险)。因此,向银行进行双边贷款的企业比较多的属于投机级别(speculative ratings)。这也是部分银行对于5年期以上的授信控制得比较严格的原因之一。

(二)授信期限对客户资信转差所带来的授信风险的影响(probability Of downward credit quality migraUons short Of defaln)

这是指企业并未违约,但由于财务情况和还款能力转差造成评级下降所带来的授信风险。根据新资本协议,授信期限主要通过对这类授信风险的影响,从而影响不同期限的授信资产的风险权重及其经济资本。例如,对于甲公司,当公司于2002年6月违约时,对于给予其1年期贷款的银行,或给予其7年期贷款的银行而言,只要银行贷款在公司违约前未收回,不同年期的贷款都同样面临违约损失风险。但对于第二类非违约的授信风险(即客户评级下降所带来的授信风险)而言,授信期限所带来的影响明显不同。

例如,当甲公司评级从BBB级下降到BB级,其10年期授信的价格下降幅度远高于1年期授信的价格下降幅度。因为当公司资信转差时,银行所要求的风险调节后的价格要增加,息差(credit spread)拉大。对于该公司的债务,用更高的贴现率/折扣率来计算债务现值,债务的期限越长,其现值的下跌幅度越大。

若银行给予客户的是短期授信,当客户资信转差时,银行在认为风险尚可接受的前提下,可要求客户在申请新授信或现有授信转期时,给予更高的价格以维持风险调节后的收益水平。但若银行给予客户是长期授信,银行就失去该灵活掌握权,在缺乏二级市场或该市场流动性低的情况下,只能面临这类授信风险。

根据巴塞尔委员会于2002年7月10日的新闻发布稿,巴塞尔委员会已决定在新资本协议的内部评级法中,要求银行运用MTM(mark-to-market)方法,而不能使用DM(default mode)方法来衡量授信期限对授信风险与资本的影响。MTM模型是根据某授信在整个贷款年期的违约率/评级变化及其相应的利差变化(credit spread)预测授信在贷款期末的价值。因此,贷款价值的变化不仅受违约可能性的影响,还在很大程度上受授信评级下调的影响,MTM模型下对贷款年期的调整公式为:

根据新资本协议的上述规定,银行在衡量授信期限对授信风险的影响时,不能只考虑授信期限对违约风险的影响,还要考虑授信期限对借款人公司在整个贷款年期的违约率/评级变化及其相应的利益变化与授信/债券现值的影响。因此,新资本协议明确规定银行在考虑授信期限对授信风险的影响时,一定要考虑上述两类的影响,不能只考虑对狭义的违约风险的影响。所以,银行在选择风险模型时,要考虑是否符合新资本协议对于授信期限的要求。目前市场上比较普遍应用的风险模型中,CreditRisk+不是MTM模型,只是DM模型,即只考虑狭义的违约风险;而MTM模型包括KMV的Portfolio Manager,CreditMetrics等。

以下运用CreditMetrics的技术支持文件中的部分数据,举例说明授信期限对授信风险的第二类风险的影响。

假设银行给予某BBB级公司客户两笔授信/债券,一笔是2年期授信/债券100万元,另一笔是5年期授信/债券100万元。假设银行对该BBB级公司授信所收取的利率都是5%(这是为了计算方便所作的简单假设,一般而言,银行对于长期授信所收取的利率要高于中短期授信),每年底收取利息5万元。另外,假设该公司于第一年底评级很可能降为BB级。

利用CreditMetrics的技术支持文件的以下数据,假设1年期的远期零息收益曲线(example one-year forward zero curves by credit rating eategory)所显示的折扣率/贴现率如表2所示。

表2 一年期远期零息收益曲线所显示的折扣率/贴现率(%)

| 评级 | 第1年 | 第2年 | 第3年 | 第4年 |

| BBB | 4.01 | 4.67 | 5.25 | 5.63 |

| BB | 5.55 | 6.02 | 6.78 | 7.27 |

运用表2的资料,我们可以计算银行给予该公司的两笔授信在第1年底的授信价值变化情况。

给予该公司的2年期授信在第1年底的价值为:

假设该BBB级公司在第1年底的评级降到BB级,银行应用适用于BB级公司的1年期远期零息收益曲线所显示的折扣率/贴现率为5.55%来计算该2年期授信/债券在第1年底的价值,即

Value=105/(1+5,55%)=99.48(万元)

给予该公司的5年期授信在第1年底的价值为:假设该BBB级公司在第1年底的评级降到BB级,银行应用适用于BB级公司的1年期远期零息收益曲线所显示的折扣率/贴现率来计算该5年期授信/债券在第1年底的价值,即

Value=5/(1+5.55%)+5/(1+6.02%)2+5/(1+6.78%)3+105/(1十7.27%)4=4.737+4.448+4.107+79.30=92.59(万元)

从上述例子可以看出,当企业客户的评级下降时,银行给予该客户的长期授信价值比短期授信价值下降幅度更大,银行所受到的损失更大。另外,银行灵活度比较低。例如,对于短期授信,银行可以在授信到期时收回授信,对于给予该企业的新授信,可按照BB级定出更高价格。但对于长期授信,银行只能在剩余的4年内仍对该BB级客户收取BBB级的优惠价格,银行所收取的风险调节后的收益明显不合理偏低。由于银行对这类授信所收取的利费可能不足以覆盖其损失/风险。若银行的一般准备也不足以覆盖这类风险带来的损失,银行需要一些经济资本来覆盖部分风险,以下将详细说明。

授信期限因素对信贷资产的风险权重与资本的影响

新资本协议在说明授信期限对银行信贷资产的风险权重与资本所带来的影响时,有以下明确的调节方法。

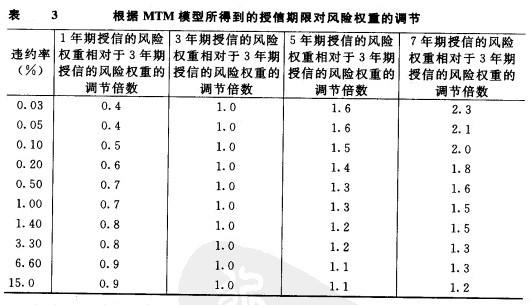

根据MTM模型所得到的授信期限对风险权重的调节作用(maturity adjustments to the risk weights,derived from MTM-models)见表3。

根据表3,对于PD为0.03%的1年期授信,其风险权重是PD为0.03%的3年期授信的风险权重的0.4倍,而对于PD为0.03%的7年期授信,其风险权重是PD为0.03%的3年期授信的风险权重的2.3倍。因此,对于需要衡量授信期限对风险权重及资本影响的银行,授信期限起着重要的调节作用。

在MTM模型下,对于狭义违约风险相对比较低,而由于公司资信/评级转差所带来的风险相对比较高的授信而言,授信期限对这类公司授信的风险权重与经济/风险资本起更大的影响。即对于PD越低(即风险评级越好)的公司,授信期限对风险权重与经济资本起着更重要的调节作用。这是由于授信期限主要是通过对第二类风险的影响而发挥其对授信的风险权重与经济资本的作用。

对于评级高、PD低的公司而言,其违约风险相对比较低,而第二类风险则相对比较高,尤其当授信期限越长时,其资信/评级转差的可能性越高。当这种第二类风险越高时,授信期限对风险权重与经济资本的作用越明显。因此,授信期限对于这类公司中长期授信的风险权重与经济资本起着更重要的调节作用。

与评级高的公司相比,评级低的公司其违约可能性很大。例如,CCC级与B级的公司,其资信进一步转差时,很可能就违约。对于这类公司而言,第一类风险很高,而第二类风险相对比较低。因此,授倌期限对这类授信的风险权重与经济资本所起的调节作用很小。最极端的例子是,当某CCC级公司肯定在一年内违约,那么第一类风险为100%,第二类风险为零。由于银行普遍靠利率收入与准备金来覆盖可预见损失,因此,银行不用经济资本来覆盖可以肯定预测的损失。那么对于这类可预测将出现违约的授信,在计算其风险权重与经济资本时完全不需要考虑授信期限所起的作用,因为授信期限对这类违约可能性极高的公司授信几乎不起任何调节风险权重的作用。

从表4中可明显看出:对于PD为0.03%的公司而言,7年期授信的调节因素为2.3;对于PD为15%的公司而言,7年期授信的调节因素为1.2。调节因素是随PD的增加而下降的。因此,当银行在拓展长期授信时,不应误认为给予资信优良的客户长期授信没有风险,这类客户的违约风险(第一类风险)低,但第二类风险比较高,银行要意识到授信期限对这类客户的非违约授信风险的影响及其对银行经济资本的影响。

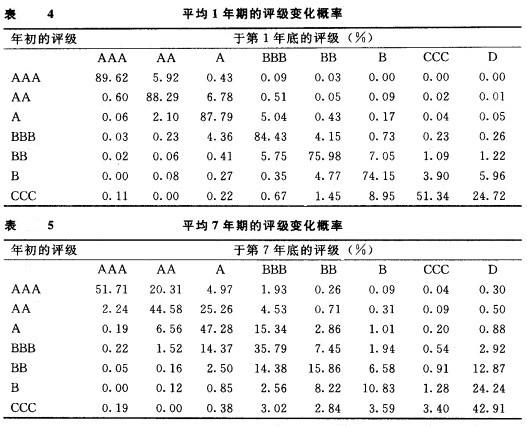

我们可以通过标准普尔公司于2002年公布的违约情况特别报告中的数据来印证新资本协议对于PD与第二类风险的反向关系(即PD越低,降到其他非违约级别的风险越高)。以下举标准普尔公司报告中对于1年期授信与7年期授信的评级变化数据为例进行印证(见表4和表5)。

从表4、表5可以看出,对于AAA级公司,其在第7年底转为非D级的其他更差级别的概率(27.6%)远高于B级公司在第7年底转为CCC级的概率(1.28%);其在第1年底转为AA级的概率(5.92%)也高于B级公司在第1年底转为CCC级的概率(3.90%),但差别不如7年期的那么明显。对于B级公司,其在第7年底转为违约评级的可能性(24.24%)远高于其转为CCC级的可能性(1.28%)。这印证了一个规律,即第二类风险与PD成反比,而且,授信期限越长,PD与第二类风险的反比关系越明显。

根据巴塞尔委员会于2002年7月10日的新闻发布稿,对于采用基础IRB方法的银行,巴塞尔委员会规定当地监管机构可决定是否也要求这些银行要衡量授信期限该风险因素。对于所有采取IRB方法(包括基础IRB与高级IRB)的银行,都允许当地监管机构自行决定是否豁免当地所有采取IRB方法的银行对其中小型企业客户授信可以不必衡量贷款期限,而是统一用监管机构制定的2.5年期限标准。请注意,巴塞尔委员会在这里提到的中小型企业的界定与其他部分提到的中小型企业定义不同。这里的定义是指当地的企业,该企业的综合报表中的综合营业额与综合资产不超过5亿欧元,相当于39亿港元。若当地监管机构决定豁免所有采取IRB方法的银行可不必衡量上述中小型企业授信的授信期限风险因素,那么,这些授信期限都作为平均期限为2.5年期的授信处理。巴塞尔委员会在IRB方法下区别对待银行对给予大型企业与中小型企业授信所需的资本时,对中小型企业的定义是年度营业额不超过5000万欧元,相当于3.9亿港元。而在界定哪些中小型企业授信可属于零售授信时,是按银行给予该企业的总体授信额度不超过100万欧元,即相当于780万港元为划分标准的(由于委员会在上述不同方面的内容采取不同划分标准,在执行新资本协议时,要十分留意这些容易造成混淆之处)。

附件列表

故事内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。