修正持久期

修正持久期是衡量价格对收益率变化的敏感度的指标。在市场利率水平发生一定幅度波动时,修正持久期越大的债券,价格波动越大(按百分比计)。对于给定的到期收益率的微小变动,债券价格的相对变动与其麦考利久期成比例。当然,这种比例关系只是一种近似的比例关系,它的成立是以债券的到期收益率很小为前提的。

目录

修正持久期是衡量

股票市场变动

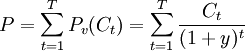

债券的现行价格为所有各期未来现金流的现值的加总

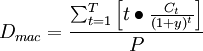

麦考利久期

将债券价格公式看作P与1+y之间的函数,可以有

等式两边除以P

对于P和y的微小变化有:

上式表明:债券价格变化的百分比恰好等于修正久期与债券到期收益率变化的乘积。因此,修正久期可以用来测度债券在利率变化时的风险暴露程度。

修正久期

其中:

PVCFt为以t期对应的市场普遍收益率进行贴现得到的债券在第t期的现金流现值;

n为债券持有期内现金流的期间总数;

TPV为债券各期现金流的总现值;

Y为到期收益率的一半。

修正久期的近似计算

近似久期

其中:

V − 为收益率下降△y证券的估计价格;

V + 为收益率上升△y证券的估计价格;

V0为证券初始价格;

为证券收益率的变化。

附件列表

故事内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。