拉弗曲线

目录

理论上, 拉弗曲线缺乏体系的完整性, 它仅是解决“滞胀”的一种对策而已, 具有一定的局限性, 主要表现在以下几点。

第一, 拉弗曲线的成立必须满足一定的前提条件。郝硕博认为必须满足五个条件:“私有制生产关系和市场体系、封闭经济背景、国民收入的预算分配效应低于企业和私人的分配效应、储蓄转化为投资、不存在税负转嫁。”我们可以将其归纳为两点: 完全竞争市场体系和封闭经济环境, 然而, 在现实经济中这两个前提都不存在。完全竞争市场是一种理想的市场体系, 在现实生活中难以找到。在开放经济条件下, 在国际间较易自由流动的是资本要素, 而不是劳动力。资本天生具有追逐剩余价值的特性, 投资者会选择税率低的国家和地区, 低税率给资本输入国家和地区带来就业和税收收入的大幅增长。资本的低税率“比较优势”, 使开放经济的税率与税收的函数关系表现为一条单调递减的曲线(见图2)。而劳动力受国家政策、文化环境、历史背景等多方面因素的影响, 国际间流动很困难。在这点上, 拉弗曲线最多只能为降低企业所得税提供理论依据, 而无法为降低个人所得税提供理论依据。

图2 开放经济的拉弗曲线图 3 短期的拉弗曲线

第二, 拉弗曲线描述的是长期经济条件下税率对税收和经济的影响。在短期, 各项政策从制定到实施, 再到结果, 具有一定的“时滞性”。正是这种“时滞作用”, 使短期税率与税收的函数关系表现为一条单调递增的曲线(见图3)。

第三, 拉弗曲线忽视了阶层分析方法, 只注意了收入与赋税的关系, 而忽视了收入后面不同收入阶层的人群, 把不同收入的人简单地抽象为“人们”。累进税分为超额累进税和全额累进税两种, 各国一般采用超额累进所得税。累进税意味着, 收入越多、征税的比例越大。低收入者并不负担高税率, 因而不会受高累进税率的伤害。真正负担高税率的只是高收入者额外高的那部分收入, 所以高税率只对这部分收入产生较大的负作用。

第四, 拉弗曲线的工作观是功利的, 不能完全解释人们努力工作的原因。高累进税率影响工作的结果可能有三种, 一种是拉弗曲线所预言的, 一些高收入者宁愿要更多的闲暇而不是更多的工作; 一种情况是一些人会更努力工作, 以便赚更多的钱来弥补赋税的损失; 而对于“那些欣赏自己的工作以及工作所带来的权力观念或成就观的众多的医生、科学家、艺术家以及企业经理们将为8 万美元就像为10 万美元一样努力地工作。”

第五, 拉弗曲线将个人收入全部视为劳动收入, 而忽视了非劳动收入。根据拉弗曲线理论,边际税率越高, 闲暇的代价就越小, 因而旷工增加, 加班减少, 人们用于提高技术水平的时间也相对减少, 因此, 高边际税率妨碍人们的工作积极性, 劳动生产率下降。“合理的税率应当既能获得财政收入, 又能刺激生产, 因而不易过高, 这也是西方国家20 世纪70 年代之后经常使用减税政策的原因。”这种说法看上去理由充分, 但是, 个人所得分为劳动收入和非劳动收入, 征收对象不同, 税率对劳动供给的影响亦不同。随着个人所得税率的逐步增加, 理性人将通过增加劳动时间来增加收入, 直至工作极限; 然后, 增加闲暇时间, 减少工作时间, 个人收入也随之减少。因此, 对劳动收入轻征税、对非劳动收入重征税, 有助于鼓励劳动者的工作积极性。

裘德・万尼斯基

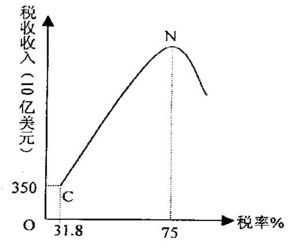

拉弗曲线没有被既往的历史证明。1982 年D·福勒顿曾考察了几个有关工作努力程度对税率的反应的实例, 计量经济研究之后做出了美国的实际拉弗曲线, 如图4 所示, 最大税收点“似乎出现在远离过去几十年中经济所实行的税率的右边。”“这种考察所做出的预言是: 减税将引起纳税收入几乎按比例地减少。”

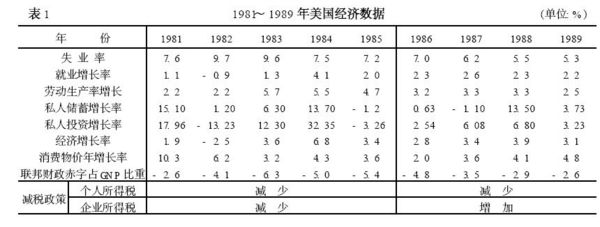

同时, 拉弗曲线也没有正确指导政策。无论是拉弗曲线的支持者还是反对者关注和争议的焦点, 不在于该曲线的一般性理论内涵, 而在于其政策性含义。针对20 世纪70 年代(1973~1982 年) 出现的滞胀现象, 供给学派在拉弗曲线的基础上, 提出了减税政策。他们认为减税政策能够使美国经济走出滞胀的泥潭, 在促进总产出的同时政府收入不受影响。减税政策在美国进行了充分的实践。但是, 美国20 世纪80 年代的有关经济数据(见表1) 可以对减税政策的效果做出充分的评价。

图4 实际的拉弗曲线

表1 1981~ 1989 年美国经济数据(单位: % )

从表1 的数据中, 我们可以看到, 美国20 世纪80 年代的减税政策改善了“滞胀”问题, 但其代价却是巨额的财政赤字。可见, 拉弗曲线理论没有正确指导政策。

拉弗曲线在个人所得税领域的适用性是有限的, 作为降低个人所得税边际税率的理论支持是乏力的。适当的个人所得税税率机制是既要得到最多的税收又要保证最少的人受伤害。这种目标是可以通过免征额、起点税率、边际税率等等的科学组合而达成或接近达成的。至少可以肯定地说, 通过个人所得税税率机制的科学设计, 可以在公平与效率之间做一个接近合理的选择, 而不是简单地将两者对立。目前我国个人所得税制应该加重高收入者税负, 尽量不伤害中间阶层, 减轻低收入者税负。另一方面我们还要通过负所得税使那些最需要帮助的人得到帮助, 从而使经济福利最大化。

附件列表

故事内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。