信贷资产证券化

目录

传统的融资模式包括

1、落实“国九条”,丰富资本市场投资品种。《国务院关于推进

信贷资产证券化的基本过程包括资产池的组建,交易结构的安排和资产支持证券(Asset Backed Securities, 简称ABS)的发行,以及发行后管理等环节。

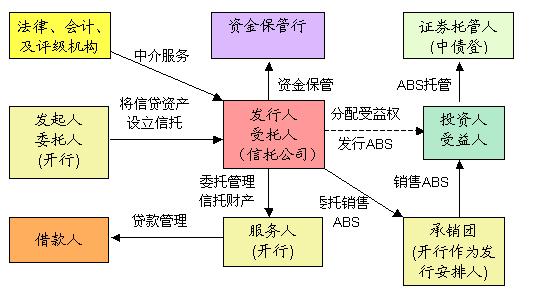

信贷资产证券化的交易结构一般是由发起人将信贷资产转移给一个特殊目的实体(Special Purpose Vehicle,简称SPV ),再由该特殊目的实体发行资产支持证券。根据SPV构成的不同形式,可分为特殊目的公司(Special Purpose Company,简称SPC )、

特殊目的

信托(Special Purpose Trust,简称SPT ),以及基金或理财计划等类型。根据我国目前的法律和政策情况,采用信托模式是目前国内信贷资产证券化较为可行的模式。

信贷资产证券化的目标

是通过一定的法律结构安排将信贷资产转化为可交易的证券,确定证券化各参与方的法律地位、风险和权益。就开行而言,要实现以下三个方面的目标:

1、法律要求。实现有限追索,即ABS投资者的追索权仅限于被证券化的资产及该资产相关的权益,而与发起人(开行)和发行人(信托公司)无关;实现风险隔离,即被证券化的资产与发起人(开行)和发行人(信托公司)的其他资产的风险相隔离。

2、会计要求。实现表外证券化,符合国际会计准则IAS39R关于资产终止确认的标准,即满足风险、收益和控制权的实质转移,从而将被证券化的信贷资产移出发起人(开行)的资产负债表外。

3、市场要求。实现ABS的公募发行与流通,符合有关证券公开发行与上市的法规和监管要求,切合市场需求并保护投资者的利益。

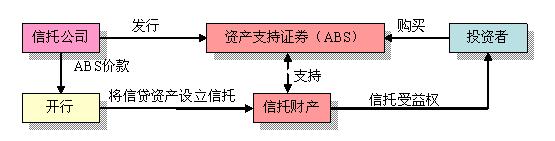

根据上述目标,我们提出了交易结构设计的基本思路,如下图所示:

该交易结构的核心是利用信托财产独立性的法律特征,开行将信贷资产设立他益信托,通过信托公司发行代表受益权份额的ABS指定信托财产的受益人,从而在法律上实现风险隔离和有限追索,并且符合国际会计准则IAS39R关于资产终止确认的标准,实现表外证券化。 具体的交易关系如下图所示:

为构建证券化资产池,筛选信贷资产主要可考虑以下几个方面的因素:

| 资产范围 | 贷款发放已结束项目一般具有稳定的现金流回报,因此是资产池项目的主要来源。考虑到资产组合的风险分散性,一般而言,单个项目规模不宜过大。 |

|---|---|

| 期限结构 | ABS期限与基础资产现金流应当匹配。尽量根据所要发行的证券期限来相应挑选期限匹配的信贷资产。 |

| 行业分布 | 选择资产池需考虑分散信贷集中度风险和宏观政策调整的要求。开行贷款较为集中的几大行业为:电力、公路、铁路、城市基础设施。因此从分散行业风险的角度来看,应首选这些行业的贷款作证券化。 |

| 资产质量 | 从证券化原理来看,优良资产和不良资产都可以作为证券化的基础资产。但试点阶段应从优良资产做起,树立信贷资产证券化的市场形象。 |

| 客户关系 | 积极沟通客户关系,达成共识,并优先考虑人求我类型的客户,以及对金融创新接受程度较高的客户。 |

| 地域分布 | 如果资产的地域相关性小,则可以通过扩大地域选择,分散风险。 |

| 现金流 | 注意各贷款项目还本付息的现金流结构,进行合理匹配组合出符合ABS产品要求的稳定的现金流。 |

在初始阶段,我们从存量的信贷资产入手,选择证券化的资产池。今后还可以考虑增量信贷资产与证券化的结合,即从证券化的目标出发,来评审发放新增贷款,构建增量资产池。在发放之日同时实现证券化的操作。这样,就能实现客户与市场的直接对接,不占用银行的信贷额度,解决存量资源对于不同管理资产渠道的供给矛盾,迅速做大表外管理资产的规模。

附件列表

故事内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

如果您认为本故事还有待完善,请 编辑

上一篇 冠云平遥牛肉传统加工技艺 下一篇 门诊医生工作站